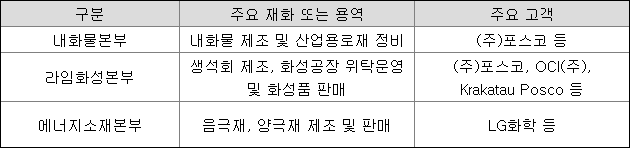

포스코케미칼은 포스코의 자회사로서 제철소 용광로에 사용되는 내화물의 시공 및 보수 등을 수행하기 위해 설립된 회사입니다. 하지만 내화물 사업에 관심을 갖는 투자자는 거의 없습니다.

대부분의 투자자들은 2차전지 소재인 양극재와 음극재 제조 사업에 관심을 갖고 포스코케미칼에 투자합니다.

2차전지 양극재 음극재 생산업체 포스코케미칼 주가 실적 전망

2차전지는 크게 양극재, 음극재, 분리막, 전해액으로 구성이 되어 있는데 포스코케미칼은 그 중 양극재와 음극재를 생산하여 LG화학 등 고객사에 납품하고 있습니다.

2차전지 소재 사업에 대한 기대감으로 최근 포스코케미칼 주가는 급등했습니다.

2차전지 양극재 음극재 생산업체 포스코케미칼 주가 실적 전망

주가가 너무 올라서 현재 PER가 작년 순이익 기준으로 50 정도까지 몰랐습니다. 2019년 당기순이익이 1천억원 조금 넘고 현 시종은 5조원이 조금 넘습니다. 아래는 최근 몇 년간의 포스코케미칼 실적을 보여주는 표입니다.

2차전지 양극재 음극재 생산업체 포스코케미칼 주가 실적 전망

매출이 급격하게 증가하고 있습니다. 다만 이익은 오히려 감소하고 있는 추세입니다. 올해 이익 전망은 작년보다 훨씬 더 감소했습니다.

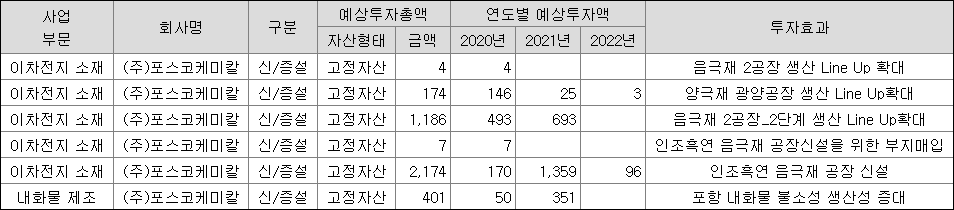

이유를 자세히 뜯어보진 않았지만 아마도 양극재 및 음극재 공장 신설 증설에 따른 대규모 투자집행 때문이 아닐까 추측이 됩니다.

2차전지 양극재 음극재 생산업체 포스코케미칼 주가 실적 전망

대규모의 비용이 집행되고 공장건설이 끝나면 감가상각 해야 하므로 포스코케미칼의 이익은 한동안 감소 또는 정체할 확률이 높습니다.

중요한 것은 매출이 증가하는 것입니다. 증설한 만큼 양극재 음극재가 잘 팔려서 매출이 올라야 합니다. 매출이 증가하면 감가상각 비용처리가 끝난 후 이익은 자연스럽게 오르게 됩니다.

2전지 산업은 전기차 산업의 성장에 따라 현재 확장일로에 있으므로 실적은 장기적으로 긍정적입니다. 그렇다면 포스코케미칼 주가 전망은 어떨가요?

2전지 양극재 음극재 생산업체 포스코케미칼 주가 실적 전망

포스코케미칼 주가는 장기로 보면 가파르게 올랐지만 최근 3개월로만 국한해서 보면 한달 이상 정체 중입니다. 그리고 지금 포스코케미칼 주가로도 PER 50이 넘어서 조금 부담스럽니다.

포스코케미칼 주가는 2차전지에 대한 기대감으로 오른 것이므로 시간이 흘러 기대감이 조금 사그라들면 조정을 받을 수도 있습니다. 이럴 때 분할매수하여 장기보유하는 것이 바람직해 보입니다. 물론 분기별 매출 증가 여부는 꾸준히 체크해야 할 것입니다.

'경제와 투자' 카테고리의 다른 글

| 신성델타테크 주가 및 실적 전망 (0) | 2020.09.27 |

|---|---|

| 셀리버리 주가 및 실적 전망 (0) | 2020.09.25 |

| 코스모화학 주가 및 실적 전망 (0) | 2020.09.21 |

| 엘앤에프 주가 및 실적 전망 (0) | 2020.09.19 |

| 천보 주가 및 실적 전망 (0) | 2020.09.16 |